※本記事では、「d NEOBANK 住信SBIネット銀行」のプラチナデビットカードを「プラチナデビット」と表記しています。

本記事の内容

- dNEOBANK(住信SBIネット銀行)のプラチナデビットカードの概要

- プラチナデビットのモバイル端末の保険について

- 他社モバイル保険との比較

日常で最も使うスマホは、落下や水没、故障などのリスクが常に付きまといます。

そんな時に役立つのが「スマホ保険」です。

dNEOBANKプラチナデビットでは、カードの年会費はかかるものの、モバイル端末の保険が無料で付帯します。

この記事では、プラチナデビットのモバイル端末の保険の詳細や他社との比較、メリット・デメリットを徹底解説し、最適な活用法を紹介します!

-

-

【体験談】iPhone17買ったから、モバイル保険に加入してみた|AppleCare+は不要

続きを見る

これにより正式名称は以下となります。

金融機関コードや支店番号、口座番号に変更はないみたいです。

詳しくはこちら

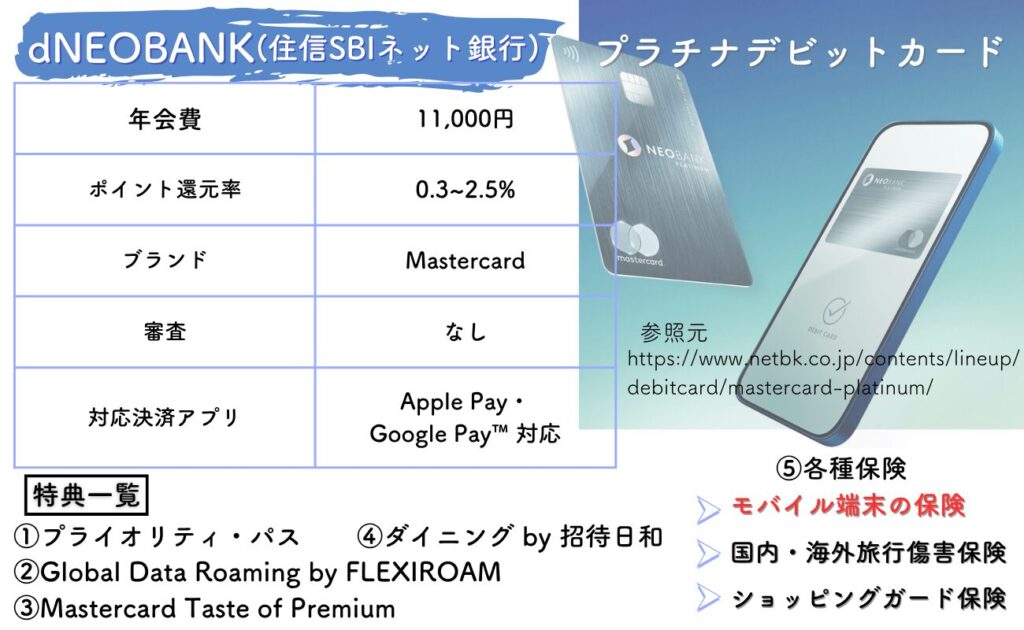

dNEOBANK(住信SBIネット銀行)のプラチナデビットカードとは?

| カード名 | プラチナデビットカード |

| 発行元 | d NEOBANK 住信SBIネット銀行 |

| ブランド | Mastercard |

| ポイント還元率 | 0.3~2.5% |

| カード審査 | なし |

| 必要なもの | 住信SBIネット銀行の口座 (口座開設と同時にカードの発行もできる) |

| 対応決済 | Apple Pay・Google Pay (タッチ決済・iD) |

dNEOBANK(住信SBIネット銀行)が発行する「プラチナデビットカード」は、銀行口座から直接引き落とされる「デビットカード」でありながら、プラチナカードにふさわしい特典が充実しているのが特徴です。

とくに注目されているのが、スマホやタブレットなどの修理費用をカバーすることができる「モバイル端末の保険」が自動で付帯している点です。

一般的にモバイル保険は月額料金がかかりますが、プラチナデビットのモバイル保険は無料なので、かなり優秀なサービスです。

プラチナデビットカードの特典・特徴

- プライオリティパス

- Global Data Roaming by FLEXIROAM

- Taste of Premium

- ダイニング by 招待日和

- スマプロランクが2ランクアップ

- 国内旅行傷害保険

- 海外旅行傷害保険(自動付帯)

- モバイル端末の保険

このようにプラチナデビットには多くの特典があり、年会費1.1万円ながら充実したプラチナ特典で、コスト以上の価値を発揮するカードです。

また、一般的なプラチナカードは高所得者向けで審査が厳しいですが、住信SBIネット銀行のプラチナデビットカードはデビットカードのため審査不要です。

そのため、誰でも手軽に申し込めるのが大きな魅力になっています。

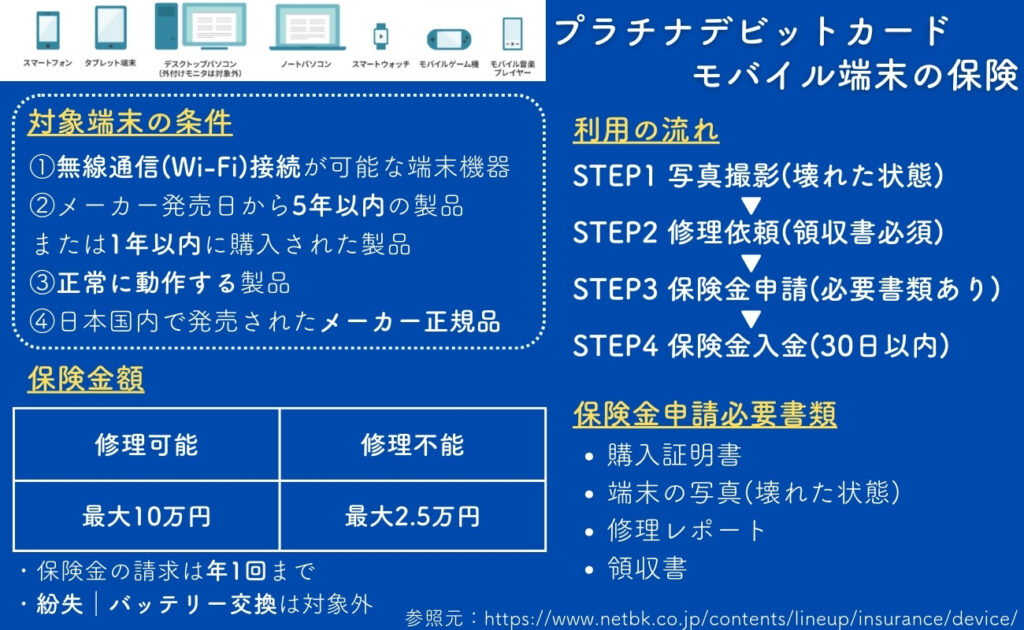

dNEOBANKのモバイル端末の保険について

概要

| サービス名 | モバイル端末の保険 |

| 月額 | なし (カードに自動付帯) |

| 修理費自己負担 | 0円 (上限あり) |

| 補償端末台数 | 1台 |

| 補償対象 | 破損・損壊・水濡れ・水没・故障・盗難 |

| 補償対象外 | 紛失・バッテリー交換 |

| 最大補償額 | 最大100,000円 (修理不可→最大25,000円) |

| 登録できる端末 | スマホやタブレット、PCなど |

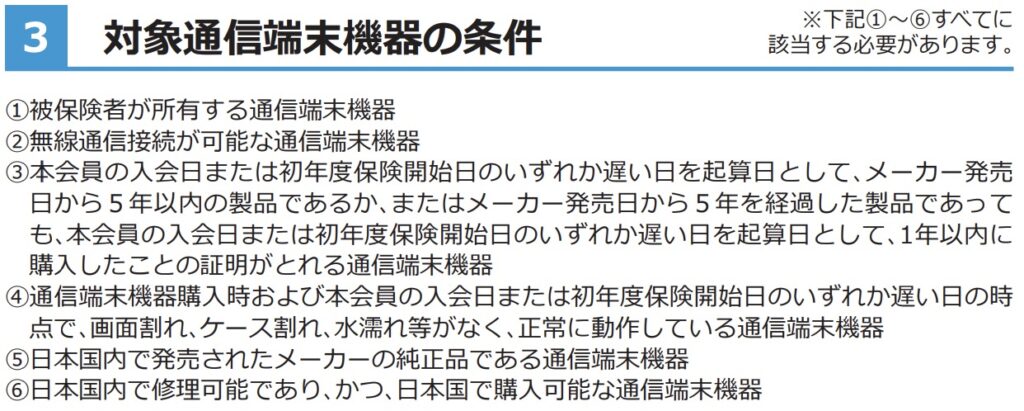

| 登録期間 | メーカー発売日から5年以内 または 購入日から1年以内 |

| 保険金請求期限 | 3年 |

モバイル端末の保険特徴

- 最大10万円まで補償

- 様々なデバイスを登録可能

- 保険の適用は年1回のみ

- 登録端末は1台のみ

- コスパ◎

補償金額

| 修理の場合 | 修理不可の場合 |

| 最大10万円 | ※最大2.5万円 |

※2.5万円を上限として、端末購入金額の25%をお支払い

モバイル端末の保険では、年間最大10万円まで修理費を補償してくれます。

ほとんどの修理が10万円以内に収まるため、実質無料で修理できるのが大きな魅力です。

様々なデバイスを登録可能

主な登録可能デバイス

- スマートフォン

- タブレット

- デスクトップパソコン

- ノートパソコン

- スマートウォッチ

- モバイルゲーム機

- モバイル音楽プレイヤー

詳細な条件

ほとんどの主要デバイスは登録することができます。

おすすめ登録端末はスマホです。PCを持ち歩く方はPCもありです。

保険の適用は年1回のみ

保険を適用できるのは、年1回までです。

小さな故障や急ぎで直す必要がない場合は、保険の更新直前まで様子を見るのも一つの手です。

(その後、大きな故障が起きる可能性があるため)

なお、起算日は保険の加入日となっています。

コスパ

住信SBIネット銀行のプラチナデビットカードは年会費こそ1.1万円かかりますが、モバイル端末の保険が自動で付帯しており、追加料金なしで年間最大10万円まで補償されます。

通常、モバイル保険は月額制で年間数千円~数万円かかることが多いため、カードの年会費に含まれていると考えると非常にコスパが良く、実質無料で保険を利用できる点は大きな魅力です。

dNEOBANKのモバイル端末の保険のデメリット・注意点

モバイル端末の保険は便利な一方で、利用にはいくつかの制約や注意点があります。

加入前に知っておくべき代表的な5つのポイントをまとめました。

年1回までしか使えない

この保険では、1年間に1度だけしか保険金の請求ができません。

つまり、1年に複数回端末が故障した場合、2回目以降の修理費用は自己負担になります。

この制限があるため、複数の端末を所有している人には向いていないかもしれません。

複数台の補償を求めている方は、別の保険を検討しましょう。

保険金請求の回数に制限があることを念頭に置いて活用することが大切です。

高額修理でないと恩恵が小さい

モバイル保険は、原則として実際にかかった修理費用が補償されます。

そのため、軽微なトラブルや修理代が3,000円以下といった場合には、わざわざ保険を使うメリットがあまり感じられない可能性があります。

修理のたびに保険を使えるわけではないので、1年に1度しか請求できないという前提を考えると、「本当に使うべき場面」を見極める必要があります。

すぐに直す必要がない故障の場合は、更新のギリギリで手続きを行いましょう。

一時立て替えが必要

この保険では、修理代金をまず自分で支払ったうえで、後日その費用を保険金として受け取る形になります。

つまり、故障が発生した際には自腹で修理や交換をし、領収書や見積書を提出して申請しなければなりません。

特に高額修理が必要な場合、いったん数万円を立て替えるのは負担に感じる方もいるでしょう。

あらかじめ費用の工面を考えておく必要があります。

多くのモバイル保険で一時立て替えの形なので、他の保険でも同様の仕組みが一般的です。

年会費コスト

住信SBIネット銀行のプラチナデビットカードには、年会費が11,000円(税込)かかります。

この金額は、一般的なスマホ保険の月額料金(200円〜1,000円程度)と比較すると、年単位で考えれば同等もしくは少し高めです。

もちろん、モバイル端末の保険以外の付帯サービスを利用することで年会費以上の特典を受けることができますが、モバイル端末の保険のためだけに加入する場合はコストパフォーマンスを慎重に見極めた方がよいでしょう。

利用頻度が少ない人には割高に感じるかもしれません。

カードの特典を使わない場合は、通常のモバイル保険に入った方がサービスが手厚いです。

補償対象外のケースあり

モバイル端末の保険では、すべての故障やトラブルが補償されるわけではありません。

「紛失」や「バッテリー交換」は補償対象外となっており、注意が必要です。

たとえば、スマホを外出先で失くしてしまった場合やバッテリーが劣化して交換したい場合でも、保険金の申請はできません。

また、修理不能と判断された場合は、補償額に上限があり、購入金額の25%(最大2.5万円)までしか支払われない点にも注意しましょう。

加入前に、対象となる故障内容をよく確認しておくことが大切です。

dNEOBANKのモバイル端末の保険とモバイル保険の比較

| サービス名 | モバイル端末の保険 (プラチナデビット自動付帯) | モバイル保険 (通常のモバイル保険) |

| 月額 | なし (カードに自動付帯) | 700円 |

| 修理費自己負担 | 0円 (上限あり) | 0円 (上限あり) |

| 補償端末台数 | 1台 | 3台 |

| 補償対象 | 破損・損壊・水濡れ・水没・故障・盗難 | 破損・損壊・水濡れ・水没・故障・盗難 |

| 補償対象外 | 紛失・バッテリー交換 | 紛失・バッテリー交換 |

| 最大補償額 | 最大100,000円 (修理不可→最大25,000円) | 最大100,000円 (修理不可→最大25,000円) 副端末は別 |

| 修理可能回数 | 年1回まで | 制限なし (合計補償額10万円まで) |

| 登録できる端末 | スマホやタブレット、PCなど | 通信機器全て |

| 登録期間 | メーカー発売日から5年以内 または 購入日から1年以内 | 基本的には購入から1年以内 |

| 保険金請求期限 | 3年 | 3年 |

住信SBIネット銀行のプラチナデビットカードに付帯するモバイル端末の保険と一般的なモバイル保険は、いくつかの項目は同じですが、それぞれの違いもあります。

対象端末の範囲

モバイル端末の保険(プラチナデビット)では、スマートフォン、タブレット、ノートパソコン、スマートウォッチ、モバイルゲーム機、モバイル音楽プレーヤーと端末の指定があります。

端末は1台しか登録できないため、補償範囲は十分でしょう。

モバイル保険では、通信機器(Wi-Fi、Bluetooth、メーカー独自の通信)全てが対象端末となっているため、多岐にわたるデバイスを登録することができます。

主端末1台・副端末2台の合計3台登録できるので、モバイル保険は多くのデバイスを持っている方におすすめです。

補償回数と金額

モバイル端末の保険(プラチナデビット)では、修理可能な場合、年間1回・最大10万円まで補償されます。

一方、モバイル保険では、年間最大10万円まで回数制限なくの修理費用が補償されます。

保険料

モバイル端末の保険は保険料は無料ですが、プラチナデビットカードの年会費1万1,000円がかかります。

モバイル保険では、月額700円の料金がかかります。

料金比較

| モバイル端末の保険 (プラチナデビット) | モバイル保険 | |

| 月額 | 916円 | 700円 |

| 年額 | 11,000円 | 8,400円 |

プラチナデビットの他特典を考えず、モバイル端末の保険単体でみた場合は料金が高めです。

やはりモバイル端末の保険のみを目当てで、プラチナデビットを作ることはおすすめできません。

- 様々な特典を受けるなら→モバイル端末の保険(プラチナデビット)

- 料金を安く抑えたい・サービスの充実さ→モバイル保険

上記の選び方を推奨します。

dNEOBANK|モバイル端末の保険の補償例

実際にモバイル保険を利用して補償された修理費用の一例を紹介します。

- スマホの画面割れ:33,000円

- ノートPCの液晶パネル交換:48,000円

- タブレットの充電不良:16,500円

- イヤホンの断線:9,000円

- スマートウォッチの水没:27,000円

モバイル端末の保険は「年1回まで」の制限があるため、補償の使いどころは慎重に判断することが大切です。

たとえば、高額なデバイスを登録していて軽微な不具合が発生しても、今すぐ修理が必要でない場合は、保険の適用を後回しにするという選択肢もあります。

後からもっと大きなトラブルが起きた際に補償を活用するために、タイミングを見極めることも保険を賢く使うポイントです。

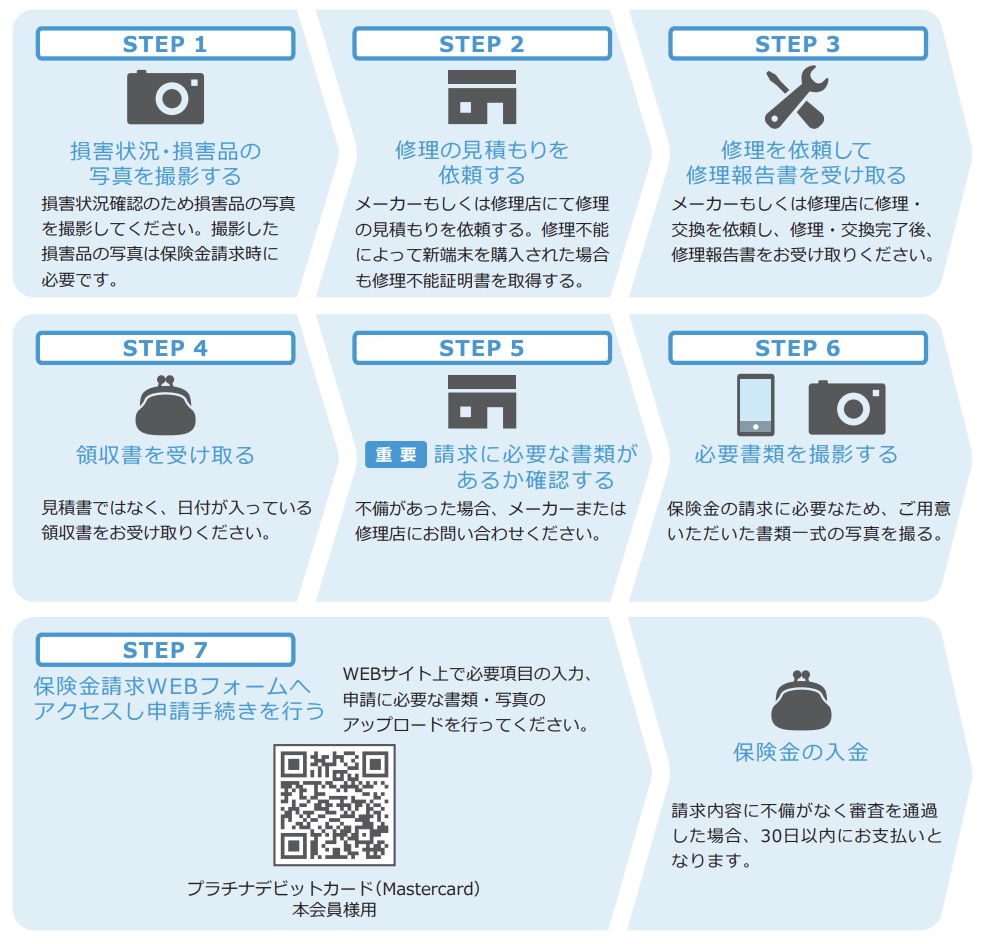

dNEOBANK|モバイル端末の保険申請の流れ

利用の流れ

- 写真撮影

- 修理見積もり

- 修理・交換依頼

- 保険金請求

- 請求受付・審査(保険会社)

- 保険金お支払い(保険会社)

基本的に保険金の申請はWEBで完結します。

保険金を請求するさいには、いくつかの書類が必要になります。

必要書類

- 購入が証明できる書類

- 損害状況がわかる写真

- 修理レポート

- 修理費用証明書

申請に不備があると、申請が差し戻しになり、やり直しが必要となります。

わからない点がある場合は、迷わずに保険会社に問い合わせすることをおすすめします。

dNEOBANKモバイル端末の保険に関するよくある質問

Q:開始日はいつですか?

A:初年度保険開始日:カード入会日 翌年以降は、カード入会日と同日

Q:家族名義の端末機器は、補償の対象ですか?

A:同居していれば、家族名義の端末も補償対象。

Q:中古品やメルカリなどで取得した端末は、補償の対象ですか?

A:販売店による保証が付いている端末(国内発売製品)であれば、中古品でも補償対象。オークションやフリマで取得した製品は補償対象外。

Q:プラチナデビットカードを解約するとモバイル端末の保険はどうなりますか?

A:プラチナデビットカードを解約した場合、モバイル端末の保険も同時に終了となります。(モバイル端末の保険はプラチナデビットに自動付帯しているため)

Q:複数の保険に重複して加入していても補償されますか?

A:補償されます。ただし、同じトラブルに対して複数の保険金請求はできません。いずれか一方の保険で申請する必要があります。

その他、わからないことや気になる点は、保険会社にお問い合わせを行いましょう。

dNEOBANKのプラチナデビットカード発行方法

dNEOBANKのプラチナデビットを発行するには、dNEOBANKの口座が必須です。

口座を持っていない方は、口座作成時にプラチナデビットも一緒に作ることができます。

すでに、口座を保有している方は、プラチナデビットのサイトへアクセスし、申し込み手続きを行いましょう。

- dNEOBANKの口座を持っていない方は

- →dNEOBANKの「口座開設する」

- すでにdNEOBANKを口座を保有している方は

- →プラチナデビットカード「カード切替のお手続き」

まとめ:dNEOBANKのモバイル端末の保険はコスパ

dNEOBANKのプラチナデビットカードは年会費1.1万円ながら、年会費以上の様々な特典を受け取れるコスパが良いカードです。

特にモバイル端末の保険は多くの保険が月額制である中、自動付帯かつ高補償という条件は珍しく、AppleCare+などと比較しても選択肢として十分検討に値します。

保険内容の確認は必須ですが、しっかり補償が受けられる仕組みは、万が一の際の大きな安心材料になります。

大切なスマホやノートPCを長く安全に使いたい人にとって、プラチナデビットのモバイル端末の保険を利用するのは、費用対効果に優れた選択肢です。

より補償が充実した保険をお探しなら

-

-

【コスパ最強】モバイル保険の実力を徹底解説!スマホ保険の最適解

続きを見る